2026年1月10日

站在2026年的起点,回望过去两年,中国零售商业版图经历了一场静水流深的巨变。这场变革不再局限于单一的渠道创新,而是对整个供应链、物流履约以及消费生活方式的一次全方位重构。

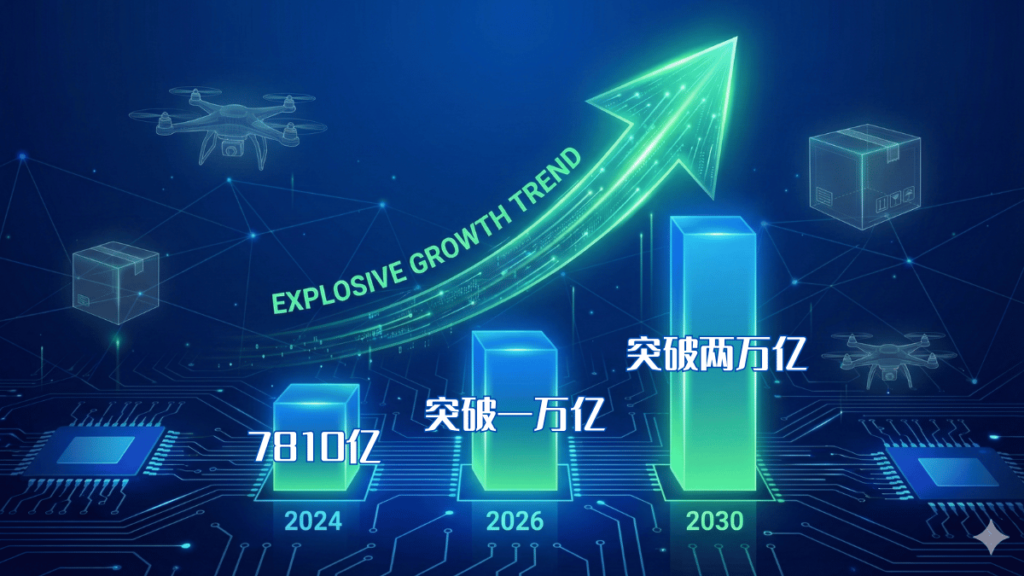

根据最新发布的权威行业发展报告,2024年我国即时零售市场规模已达到7810亿元,同比增长超过20.15%。这一增速不仅远超同期的社会消费品零售总额增速,更比全国网络零售增速高出12.95个百分点。行业发展的加速度表明,即时零售已经成为中国零售业增长的新动能。更具前瞻性的行业测算显示,2026年该市场将正式突破1万亿元大关,并预计在2030年达到2万亿元规模,十五五期间的年均增速将维持在12.6%的高位。

当一个行业迈向万亿体量时,它就不再是零售血管中的毛细血管,而成为了主动脉。对于身处其中的品牌商、渠道商及配送服务商而言,这意味着草莽时代的彻底终结。早期的跑马圈地、单纯依赖流量和价格战的模式已难以为继,行业正在进入以高质量发展为核心的新阶段。在这一阶段,构建良好的行业生态、提升全链路的数字化能力,将成为企业生存与发展的关键。

一、 需求侧剧变:从应急选项到主流生活方式

即时零售的爆发,本质上是供需关系的深层重构。过去,我们往往将即时零售定义为外卖的延伸,或者是一种应对突发状况的应急手段。但最新的数据清晰地展示了消费者行为的三大跨越,这标志着即时零售已经进化为国民生活方式。

首先是用户群体的结构性泛化与成熟。长期以来,市场普遍认为即时零售是年轻人的专属,是懒人经济的产物。但最新的调研数据打破了这一刻板印象。2024年,31岁至45岁的成熟消费群体占比已达到55%,比上一年增加了5个百分点。而在淘宝闪购的数据中,25岁至40岁的用户占比更是超过了60%。这一群体拥有更强的购买力,且掌握着家庭消费的决策权。这意味着即时零售已从满足个人口腹之欲,扩展至家庭生活的全场景采购。用户画像的成熟化,直接推动了客单价的提升和订单结构的优化。

其次是消费场景的全时段渗透与品类扩容。早期的即时零售常被局限于应急买药或临时买水。然而去年的数据表明,其场景已深度覆盖至节日礼赠、办公急需乃至旅行出差。报告显示,超过55%的用户曾在社交聚会时临时采购美妆产品,40.4%的用户在出差时补给个护用品。在品类结构上,生鲜食品依然占据主导地位,占比达到48.2%;紧随其后的是酒水饮料(15.1%)和米面粮油(14.3%)。值得注意的是,非餐饮类的长尾商品增长迅猛,百货、美妆、数码乃至宠物用品的即时配送需求正在爆发。这种刚需加应急再加生活仪式感的复合需求,要求履约系统必须具备全天候、全品类的响应能力。

最关键的转折点在于体验维度的升级。随着行业成熟,单纯的30分钟送达已成为基础门槛,而非竞争壁垒。安心与确定性成为了更高层级的用户诉求。消费者不再仅仅满足于快,而是开始关注鲜活水产的存活率、冰镇饮品的温度控制、贵重数码产品的配送安全以及售后的响应速度。报告指出,又快又安心正在成为行业当前阶段的重要用户体验标准。这种从履约快向服务稳的转变,正在倒逼整个行业建立工业化的服务标准体系。

二、 供给侧进化:重构人货场与物理基础设施

面对需求侧的升级,供给侧正在经历一场深刻的物理与数字革命。即时零售绝非简单的送外卖,它正在重构整个供应链与价值链,这种重构体现在仓储形态、商品流通以及履约网络的每一个环节。

在流通端,仓储形态正在发生质变。为了支撑万物到家,物理基础设施正在从传统的中心仓向分布式前置仓演进。前置仓将商品前置到距离消费者3公里的范围内,极大地压缩了最后一公里的配送半径。目前,前置仓已经贡献了一半以上的即时零售交易额。无论是平台型的闪电仓,还是商家自营的前置网点,其密度正在快速增加。以美团为例,其闪电仓数量已突破5万个,覆盖了全国300多个城市,并计划在2027年超过10万个。叮咚买菜等自营型前置仓也在聚焦生鲜品类,2024年三季度新增80个前置仓,总数超过1000个。

这些前置仓的内部结构也在发生变化。百货类前置仓的库存量单位通常在6000至8000个,覆盖快消品和日用品;而宠物、美妆等垂直品类前置仓的库存量单位也达到3000至5000个。如此高密度的网点和海量的商品种类,使得库存管理的复杂度呈指数级上升。依靠人工经验进行补货和调度的传统模式已彻底失效,必须依赖智能算法进行动态库存分配和精准需求预测。

在生产端,即时零售打通了数据反馈回路,让按需生产成为现实。通过即时零售平台积累的海量消费数据,制造企业可以精准洞察区域性的需求变化,实现反向定制。这改变了传统制造业依据经验进行大规模生产的模式,将预测型投产转变为按需响应。以消费电子行业为例,小米依托京东平台的即时零售数据,对产品进行了多维度创新。其推出的新机型在首发日通过前置仓实现小时级送达,首日销量突破10万台,同比同类产品增长40%,库存周转天数缩短了35%,退货率下降了20%。这种以销定产模式,要求零售商和配送商必须具备极强的数据沉淀和分析能力,打通从消费端到制造端的数据闭环。

在履约端,冷链与非标品的挑战日益凸显。随着生鲜、鲜花、医药等品类占比的提升,冷链资源的整合成为刚需。传统的冷链物流服务于大型商超和连锁餐饮,资源分散且难以适应即时零售碎片化、高时效的消费需求。行业内正在涌现出共享冷链仓与末端冷链配送相结合的新模式。例如,青岛啤酒与平台合作打造了30分钟冰啤到家的消费场景,通过整合线下门店的冷柜资源与社会化运力,满足了用户对温度的苛刻要求。这种模式的背后,是一个强大的智能调度中台在支撑,它需要实时计算最优路径,确保商品在脱离冷链环境后的极短时间内送达用户手中。

三、 产业链数字化:传统实体的再生与突围

对于传统连锁商超和中小微商户而言,即时零售是转型的关键抓手,也是数字化升级的练兵场。在流量红利见顶的今天,线上线下融合已成为必然选择。

大型连锁商超正在经历组织变革。过去,传统零售是以供定需,对消费者需求感知不足,库存管理效率较低。而通过接入即时零售平台,传统商超实现了产品信息的实时同步和库存的动态调整。例如,中石化易捷与即时零售平台合作,已有超2500家标准店入驻,构建起全国最大的油站即时零售网络。物美超市则依托多点系统的零售数据处理能力,精准预测消费者需求,提前调整前置仓库存,提高了周转率。数据表明,通过数字化改造,部分连锁品牌的线上门店数半年增长了20%,缺货退单量大幅降低。这不仅仅是增加了一个销售渠道,更是对企业组织架构和供应链响应速度的一次数字化再造。

中小微商户则通过即时零售打破了物理空间的限制。夫妻店、便利店的核心困境在于客源局限于周边几百米。而即时零售将服务半径扩展至3到5公里,并通过数字化运营工具解决了获客难、管理乱的痛点。美团、京东等平台推出的赋能计划,从选址、货盘到数字化系统全程护航,帮助中小商家实现了从线下守店到线上增量的转型。越来越多的传统小店正在转型为24小时即时供给站,成为一刻钟便民生活圈的核心服务节点。

此外,会员体系的打通也是数字化转型的重要一环。以屈臣氏为例,其实施O+O战略,将全国300个城市的4000家门店与线上商城、小程序及第三方即时零售平台全面打通。沉淀下的1.7亿私域会员,无论是在门店购买还是在线上下单,都能同步积累积分并享受同等权益。这种全渠道的数据融合,让商家能够通过分析购买频率和品类偏好,进行精准的优惠券推送和新品试用,从而构建起不可替代的用户粘性。

四、 趋势研判:技术驱动下的高质量发展

展望未来五年,即时零售将呈现出全域下沉、多场景覆盖与技术驱动并进的发展格局。

首先是全域下沉与县域市场的崛起。即时零售正在从高线城市向全国化渗透。美团闪购已覆盖全国2800个县市,京东秒送覆盖超2300个县区市。数据显示,下沉市场的订单量和交易额增长率均超过高线城市,小镇青年成为新的增长引擎。农村网民规模的扩大和消费潜力的释放,将进一步推动即时零售在县域的普及。

其次是智能调度的全面普及。随着订单量的激增和配送场景的复杂化,人脑调度已无法应对千万级的订单峰值。人工智能与大数据将全面渗透到选品、补货、配送的每一个环节。基于AI的销量预测系统将帮助商家降低损耗;基于算法的路径规划将帮助配送团队提升人效。例如,智能订单分发系统可以将订单平均响应时间控制在10毫秒以内,确保全量配送订单的平均送达时间维持在30分钟左右。

最后是服务标准的工业化与绿色低碳的硬约束。准时保、坏必赔等服务承诺将成为行业标配。这要求配送服务商建立起一套可视化的质量监控体系,确保每一笔订单的履约过程都有迹可循。同时,随着国家双碳战略的推进,绿色包装和低碳配送将成为行业准入的门槛。通过算法优化减少空驶率,推广新能源配送工具,将是未来几年行业的重要议题。

即时零售的下半场,拼的不再是单纯的人海战术,而是数字化能力。对于行业从业者而言,无论是构建高标准的履约服务体系,还是优化全流程的供应链管理,数字化工具都不再是可选项,而是安身立命的基石。唯有拥抱技术,利用数据驱动决策与智能调度,企业才能在万亿级的时代机遇中找到属于自己的确定性。